○壬生町中小企業融資に関する条例施行規則

昭和51年3月15日

規則第1号

(趣旨)

第1条 この規則は、壬生町中小企業融資に関する条例(昭和51年壬生町条例第9号。以下「条例」という。)第4条の規定に基づき、条例の施行について必要な事項を定めるものとする。

(定義)

第2条 この規則において「取扱金融機関」とは、株式会社足利銀行壬生支店、株式会社足利銀行おもちゃのまち支店、株式会社栃木銀行壬生支店、株式会社栃木銀行おもちゃのまち支店及び栃木信用金庫おもちゃのまち支店をいう。

2 この規則において「中小企業者」とは、中小企業基本法(昭和38年法律第154号)第2条第1項に規定する中小企業者、若しくは中小企業信用保険法(昭和25年法律第264号)第2条第1項に規定する中小企業者で、かつ中小企業信用保険法施行令(昭和25年政令第350号)第1条第1項に規定する業種を営む者をいう。

3 この規則において「融資振興会」とは、壬生町中小企業融資振興会をいう。

4 この規則において「保証協会」とは、栃木県信用保証協会をいう。

(資金の種類)

第3条 融資を行う資金の種類は、次のとおりとする。

(1) 壬生町中小企業設備等合理化資金(以下「設備資金」という。)

(2) 壬生町中小企業経営改善資金(以下「経営改善資金」という。)

(3) 壬生町中小企業景気対応資金(以下「景気対応資金」という。)

(4) 壬生町中小企業創業資金(以下「創業資金」という。)

(5) 壬生町中小企業小規模企業者資金(以下「小規模企業者資金」という。)

(6) 壬生町中小企業事業承継支援資金(以下「事業承継支援資金」という。)

(7) 壬生町中小企業緊急経営対策資金(以下「経営対策資金」という。)

(資金措置)

第4条 町長は、予算の範囲以内において資金を保証協会に無利息で貸し付けるものとする。

2 保証協会は、前項の規定により貸し付けを受けた資金を町長の指示により、取扱金融機関に無利息で預託するものとする。

3 取扱金融機関は、この規則に定める融資金として、前項の預託金の3倍以上の融資枠を設定する。

4 前項の規定にかかわらず、景気対応資金及び緊急経営対策資金について取扱金融機関は、預託金の2倍以上の融資枠を設定する。

(融資対象)

第5条 設備資金、経営改善資金の融資を受けることができる者は、次の各号のいずれにも該当する中小企業者とする。

(1) 町内に事業所を有し、引き続き1年以上現在の事業を営んでいるもの

(2) 町税を完納しているもの

(3) 経営が健全で返済能力が確実であると認められるもの

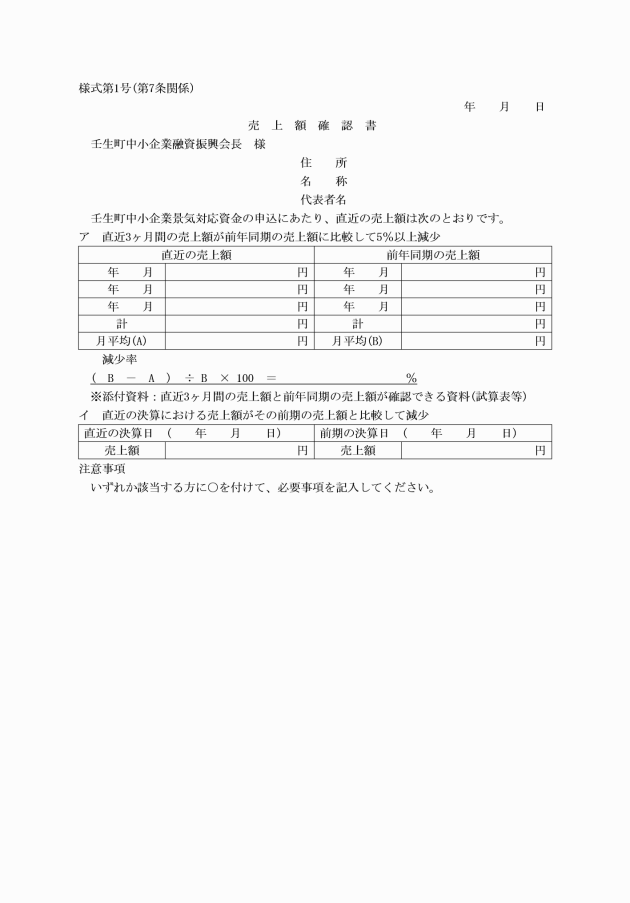

(1) 経営の向上に努力していながら直近3ヶ月間の売上額が、前年同期の売上額と比較して5%以上減少しているもの

(2) 経営の向上に努力していながら直近の決算における売上額が、その前期売上額と比較して減少しているもの

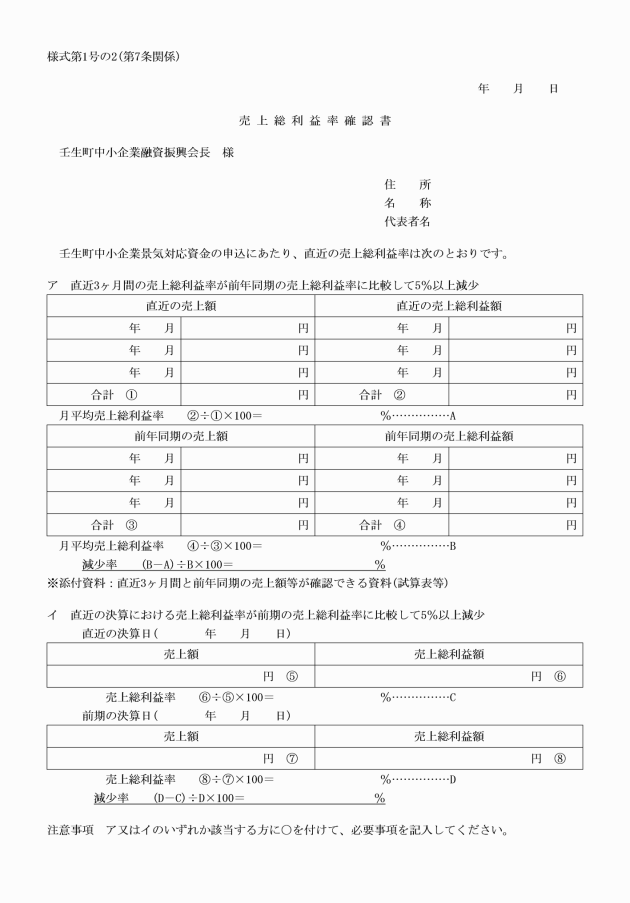

(3) 経営の向上に努力していながら直近3ヶ月間の平均売上総利益率が、前年同期の平均売上総利益率と比較して5%以上減少しているもの。ただし、これらの期間の平均売上総利益率の算出が困難な場合にあっては、直近の決算とその前期の決算における平均売上総利益率に置き換えることができる。

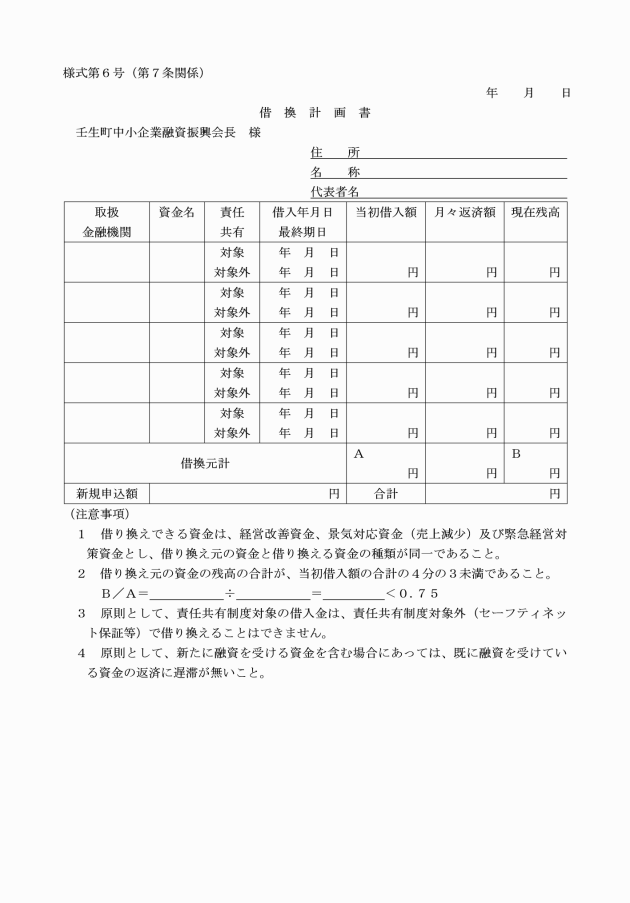

4 経営改善資金、景気対応資金(売上減少)及び緊急経営対策資金について、次の各号の要件を満たしている場合、既往借入金の借り換えを行うことができる。

(1) 借り換え元の資金と借り換える資金の種類が同一であること。

(2) 借り換え元の資金の残高の合計が、当初借入額の合計の4分の3未満であること。

(3) 原則として、責任共有制度対象の借入金は、責任共有制度対象外(セーフティネット保証等)で借り換えることはできない。

(4) 原則として、新たに融資を受ける資金を含む場合にあっては、既に融資を受けている資金の返済に遅滞が無いこと。

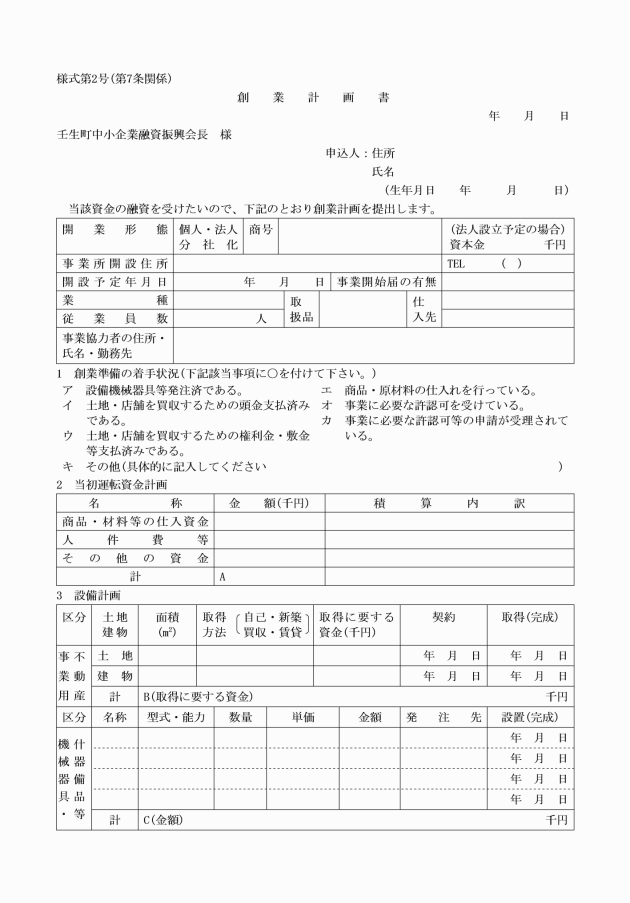

5 創業資金の融資を受けることのできる者は、次の各号のいずれかに該当する者とする。

ア 同一の業種の企業に5年以上勤務した者で、退職後1年を経過していない者であって、営もうとする事業がその業種における技術又は経験に関連しているもの

イ 法律に定めのある資格を有し、営もうとする事業がその資格に関連しているもの

(3) 第1項各号に該当する中小企業者で、現在の事業を転換し、又はその事業のほかに新たに別の事業を開始しようとするもの

(1) 常時使用する従業員が20名(娯楽業、宿泊業を除く商業及びサービス業は5名)以下の者

(2) 新規借入を含めた保証付借入の残高が2,000万円以内となる者

(1) 中小企業における経営の承継の円滑化に関する法律(平成20年法律第33号)の規定による経済産業大臣の認定を受けた中小企業者及びその代表者又は事業を営んでいない個人

(2) 代表者を2年以内に交代しようとする中小企業者又は代表者が交代してから2年未満の中小企業者

(3) 個人から2年以内に事業の引継ぎを受けようとする中小企業者又は事業の引継ぎを受けてから2年未満の者

(4) 合併、営業譲渡、株式取得又は会社分割(以下「合併等」という。)により事業資産及び経営権(以下「資産等」という。)を2年以内に承継する中小企業者又は合併等により資産等を承継した後2年を経過していない中小企業者

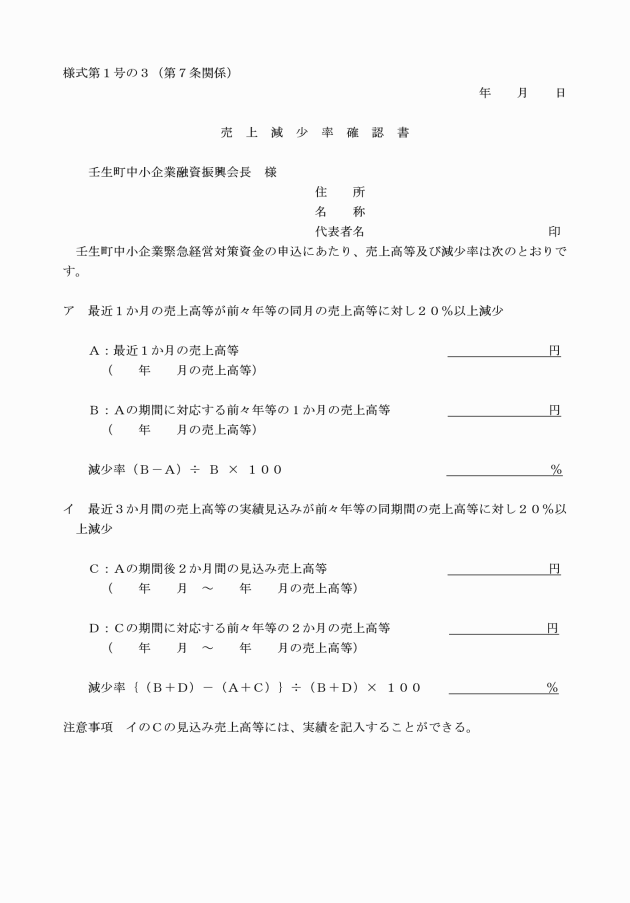

(1) 中小企業信用保険法(昭和25年法律第264号)第2条第5項(セーフティネット保証)第4号の規定による町長の認定を受けた者、同条第6項(危機関連保証)の規定による町長の認定を受けて危機関連保証制度要綱(平成29年10月23日付け中庁第1号)に定める危機関連保証を利用する者又は経営の安定に努力していながら直近1か月の売上高等が、原則として前々年の同月における売上高等と比較して20%以上減少しており、かつその後の2か月を含む3か月間の売上高等が、原則として前々年の同期間と比較して20%以上減少が見込まれる者

(2) 令和5年3月31日までに融資の実行を受ける者

(融資の条件)

第6条 融資の条件は、別表第1のとおりとする。

(融資の申込み)

第7条 資金の融資を受けようとする者は、融資振興会所定の融資斡旋依頼書に別表第2に掲げる書類を添えて取扱金融機関を経由して融資振興会に申し込まなければならない。

(連帯保証人)

第8条 連帯保証人は、取扱金融機関及び保証協会の定めるところによる。

(信用保証)

第9条 融資には、すべて保証協会の保証を付するものとする。

(調査等)

第10条 町長は、この規則の実施について必要なときは、取扱金融機関をして融資を受けようとする者及び融資を受けた者について調査を行うことができる。

(違約措置)

第11条 融資を受けた者が、第6条に定める融資の条件に違反したときは、町長は取扱金融機関をして融資金の全部又は一部を返還させることができる。

(融資の審査)

第12条 資金の融資申込みにおける申込人の資力及び信用力の審査は、取扱金融機関が行うものとする。

2 資金の融資申込みにおける申込人の資格審査は、融資振興会が行うものとする。

3 前項の資格審査の結果、申込人が当該資金の融資を受ける資格を有すると認められるときは、融資振興会は取扱金融機関へ融資依頼をする。

(契約)

第13条 町長は、保証協会及び取扱金融機関と契約を結び、保証協会及び取扱金融機関は、契約に基づき融資の業務に当たるものとする。

(金融機関の報告)

第14条 取扱金融機関は、その月分の融資及び償還の状況を翌月10日までに町長に報告するものとする。

(歩積、両建の禁止)

第15条 取扱金融機関は、融資を受けた者に歩積、両建等の条件を付してはならない。

(損失補償)

第16条 町長は、景気対応資金、創業資金及び緊急経営対策資金の融資について事故が生じ、保証協会が債務者に代わってその債務を弁済したときは、保証協会に対し、予算の範囲内で損失を補償するものとする。

(期中支援)

第17条 融資の申込みをした中小企業者が、中小企業信用保険法第2条第5項第4号(新型コロナウイルス感染症に係るものに限る。)に規定する特定中小企業者であって、保証協会から保証承諾を受けたものであるときは、取扱金融機関は、貸し付けを実行した日から5年にわたり、モニタリングを行うものとし、半年に一度、保証協会に業況報告書を電子媒体で提出するものとする。ただし、報告時点における中小企業者の直前の決算が償却前経常利益黒字かつ資産超過である場合、当該中小企業者にかかる報告内容の記載を省略することができるものとする。

2 融資の申込みをした中小企業者が、中小企業信用保険法第2条第5項第5号に規定する特定中小企業者であって、保証協会から保証承諾を受けたものであるときは、取扱金融機関は、半年に一度、保証協会に業況報告書を提出するものとする。ただし、融資を受ける中小企業者の保証金額が1,250万円以下であるとき、又は保証期間が1年以内であるときは、業況報告書の提出を要しない。

3 融資の申込みをした中小企業者が、中小企業信用保険法第2条第6項に規定する特定中小企業者であって、保証協会から保証承諾を受けたものであるときは、取扱金融機関は、次の各号に掲げる事項を行うものとする。

(1) 貸し付けを実行した日から5年にわたり、モニタリングを行うものとし、半年に一度保証協会に業況報告書を電子媒体で提出するものとする。ただし、保証期間が1年以内であるときはこの限りでない。

(2) 報告期間が中小企業信用保険法第2条第6項の経済産業大臣が認める日から1年以内の期間(同項に定める信用の収縮状況を勘案し、経済産業大臣が1年を限り当該期間を延長したときは、その延長した期間を含む。以下「危機指定期間」という。)中であるときは、原則として危機指定期間終了後に報告するものとする。

(3) 報告時点における中小企業者の直前の決算が償却前経常利益黒字かつ資産超過である場合、当該中小企業者に係る報告内容の記載を省略するものができるものとする。

4 取扱金融機関は、業況報告書を提出しなかった場合で、当該案件にかかる代位弁済請求を行うときは、その理由を記載した書面を提出するものとする。

5 町長は、特に必要があると認めるときは、取扱金融機関及び保証協会に対して業況報告書の提出を求めることができる。

(その他)

第18条 その他必要な事項は、町長と保証協会及び取扱金融機関との協議により定める。

附則

1 この規則は、昭和51年4月1日から施行する。

2 壬生町小規模事業設備合理化資金融資条例施行規則(昭和47年壬生町規則第8号。以下「旧規則」という。)は、廃止する。

3 昭和51年3月31日までに受けていた融資金については、当該融資に関する旧規則の廃止にかかわらず、なお従前の例による。

附則(昭和52年規則第17号)

この規則は、公布の日から施行し、昭和52年12月1日から適用する。

附則(昭和53年規則第2号)

この規則は、昭和53年4月1日から施行する。

附則(昭和54年規則第1号)

この規則は、公布の日から施行し、昭和54年1月4日から適用する。

附則(昭和54年規則第4号)

この規則は、昭和54年4月1日から施行する。

附則(昭和55年規則第11号)

この規則は、公布の日から施行する。

附則(昭和56年規則第11号)

この規則は、昭和56年4月1日から施行する。

附則(昭和56年規則第17号)

この規則は、公布の日から施行し、昭和56年5月27日から適用する。

附則(昭和57年規則第17号)

この規則は、昭和57年6月1日から施行する。

附則(昭和58年規則第5号)

この規則は、昭和58年7月1日から施行する。

附則(昭和59年規則第4号)

この規則は、昭和59年4月1日から施行する。

附則(昭和60年規則第3号)

この規則は、昭和60年4月1日から施行する。

附則(昭和61年規則第5号)

この規則は、公布の日から施行し、昭和61年4月1日から適用する。

附則(平成元年規則第9号)

この規則は、公布の日から施行する。

附則(平成2年規則第10号)

この規則は、公布の日から施行し、平成2年9月19日から適用する。

附則(平成3年規則第9号)

この規則は、平成3年4月1日から施行する。

附則(平成6年規則第24号)

この規則は、公布の日から施行する。

附則(平成8年規則第1号)

この規則は、平成8年4月1日から施行する。

附則(平成8年規則第15号)

この規則は、平成8年11月1日から施行する。

附則(平成14年規則第1号)

この規則は、平成14年2月25日から施行する。

附則(平成15年規則第23号)

この規則は、公布の日から施行する。

附則(平成16年規則第11号)

この規則は、平成16年4月1日から施行する。

附則(平成16年規則第22号)

この規則は、公布の日から施行する。

附則(平成18年規則第14号)

この規則は、平成18年4月1日から施行する。

附則(平成19年規則第2号)

この規則は、平成19年4月1日から施行する。

附則(平成20年規則第36号)

この規則は、公布の日から施行する。

附則(平成21年規則第11号)

この規則は、公布の日から施行する。

附則(平成22年規則第9号)

この規則は、公布の日から施行する。

附則(平成23年規則第9号)

この規則は、公布の日から施行する。

附則(平成24年規則第16号)

この規則は、公布の日から施行する。

附則(平成25年規則第16号)

この規則は、公布の日から施行する。

附則(平成26年規則第15号)

この規則は、公布の日から施行する。

附則(平成26年規則第19号)

この規則は、平成26年11月1日から施行する。

附則(平成28年規則第1号)

この規則は、平成28年4月1日から施行する。

附則(平成31年規則第14号)

この規則は、平成31年4月1日から施行する。

附則(令和2年規則第26号)

この規則は、令和2年3月23日から施行する。

附則(令和2年規則第44号)

この規則は、公布の日から施行し、改正後の壬生町中小企業融資に関する条例施行規則の規定(別表第1の改正規定による改正部分は除く。)は令和2年3月23日から適用する。

附則(令和2年規則第54号)

この規則は公布の日から施行し、改正後の壬生町中小企業融資に関する条例施行規則の規定は令和2年4月1日から適用する。

附則(令和3年規則第8号)

この規則は、令和3年4月1日から施行する。

附則(令和3年規則第9号)

この規則は、令和3年4月1日から施行する。

附則(令和3年規則第15号)

この規則条例は、令和3年11月29日から施行する。

附則(令和4年規則第10号)

この規則は、令和4年4月1日から施行する。

附則(令和4年規則第24号)

この規則は、令和4年10月1日から施行する。

附則(令和5年規則第17号)

この規則は、令和5年4月1日から施行する。

別表第1(第6条関係)

資金名 | 設備資金 | 経営改善資金 | 景気対応資金 | 創業資金 | 小規模企業者資金 | 事業承継支援資金 | 緊急経営対策資金 | |

売上減少 | 災害関連 | |||||||

使途 | 町内の事業所に設置する機械・車両等の購入及び事業所の新築・増改築に要する資金 | 事業経営の向上に必要な運転資金又は経営改善資金の借換に要する資金 | 事業経営の向上に必要な運転資金又は景気対応資金(売上減少)の借換に要する資金 | 事業の再建に必要な運転資金及び設備資金 | 新規事業の開始や事業転換に必要な運転資金及び設備資金 | 事業経営の向上に必要な運転資金及び設備資金 | 事業承継に必要な事業用資産等の取得資金及び運転資金 | 経営の安定に必要な運転資金 |

融資限度額 | 融資残高 2,000万円以内 | 融資残高 1,000万円以内 | 融資残高 1,000万円以内 | 融資残高 1,000万円以内 | 融資残高 500万円以内 | 融資残高 1,000万円以内 | 融資残高 2,000万円以内 | 融資残高 2,000万円以内 |

融資期間 | 10年以内 | 7年以内 | 5年以内 | 7年以内 | 5年以内 | 5年以内 | 10年以内 | 10年以内 |

償還方法 | 原則として元金均等月賦償還(6箇月以内の据置期間を置くことができる。ただし、緊急経営対策資金については、12箇月以内の据置期間を置くことができる。) | |||||||

貸付利率 | 町と取扱金融機関とが協議して定める率 | |||||||

信用保証料 | 栃木県信用保証協会所定の保証料率とする。 | |||||||

担保 | 取扱金融機関及び栃木県信用保証協会の定めるところによる。 | |||||||

別表第2(第7条関係)

資金名 添付書類 | 設備資金 | 経営改善資金 | 景気対応資金 | 創業資金 | 小規模企業者資金 | 事業承継支援資金 | 緊急経営対策資金 | ||||

勤務経験 | 資格 | 1年未満 | 事業転換 | ||||||||

売上減少 | 災害関連 | ||||||||||

直近2期分の決算書(個人は申告書)の写し※1 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | |||

申込人・連帯保証人の固定資産評価証明書 | ○ | ○ | ○ | ○ | |||||||

申込人・連帯保証人の町税完納証明書 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

見積書の写し | ○ | ※2 | ※2 | ※2 | ※2 | ※2 | ※2 | ※2 | |||

カタログ又は平面図の写し | ○ | ※2 | ※2 | ※2 | ※2 | ※2 | ※2 | ※2 | |||

建築確認通知書の写し (新築・増改築の場合) | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | |||

売上額確認書又は売上総利益率確認書 | ○ | ※4 | |||||||||

被災証明書又は罹災証明書 | ○ | ||||||||||

借換計画書(借換を行う場合) | ○ | ○ | ○ | ||||||||

創業計画書 | ○ | ○ | ○ | ○ | |||||||

取扱金融機関の所見(創業) | ○ | ○ | ○ | ○ | |||||||

取扱金融機関の所見(事業承継) | ○ | ||||||||||

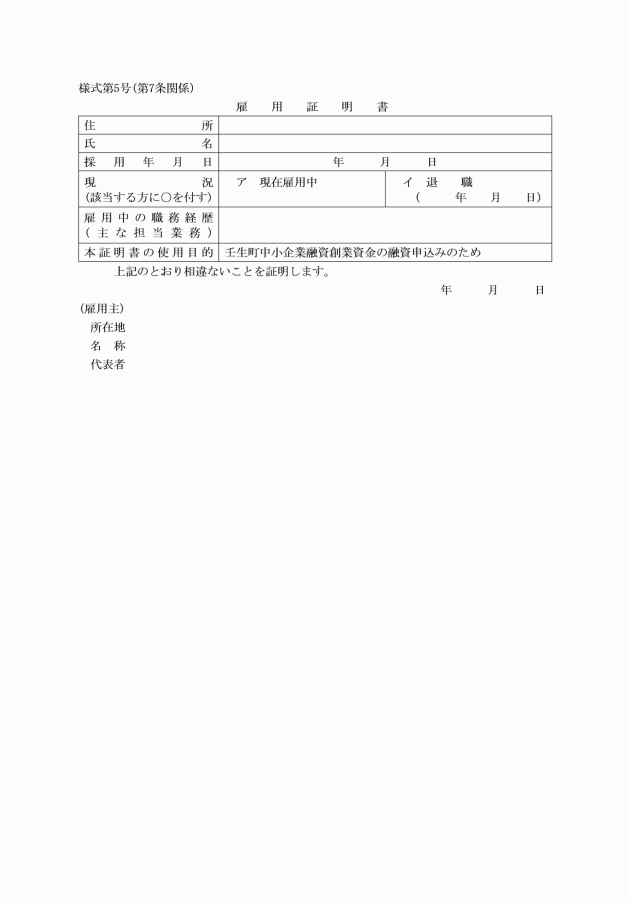

雇用証明書 | ○ | ||||||||||

資格を有する証書の写し | ○ | ||||||||||

事業着手を証明できる書類 | ○ | ||||||||||

商業登記簿の記載事項証明書 (個人は営業証明書) | ○ | ○ | |||||||||

許認可等の証書の写し | ○ | ○ | ○ | ○ | |||||||

事業承継支援資金確認書 | ○ | ||||||||||

中小企業における経営の承継の円滑化に関する法律施行規則の規定による都道府県知事の認定書の写し | ※3 | ||||||||||

その他信用保証協会又は町長が必要と認める書類 | |||||||||||

※1 創業間もないため、決算書を2期分添付出来ない場合は、残高試算表を添付してください。

※2 設備資金の融資を申し込む場合は添付してください。

※3 認定を受けている場合は添付してください。

※4 セーフティネット保証認定書又は危機関連保証認定書及び添付書類の写しを添付してください。